近日,澳洲統計局1發佈了最新的行業數據。當中澳洲私立醫療塊板的表現優異,RAM在此和大家仔細分析該行業的運營狀況和發展動向。

分析一:私立醫療依然是最具盈利能力的行業之一

根據澳洲統計局最新數據顯示,2023-24年度,多個行業的稅前營業利潤總額較前一年下降約600億澳元,跌幅達8.6%。但私立醫療保健與社會服務行業逆勢增長,實現約1%的小幅上升,利潤達374億澳元。

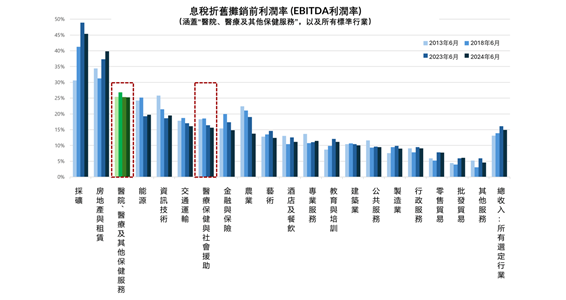

該行業的息稅折舊攤銷前利潤率(EBITDA利潤率)為15.7%,在19個主要行業中排名第六,較上年提升兩位。儘管略低於疫情前水平,但整體利潤率自2014年以來保持相對穩定。

若排除社會服務(如老年護理與兒童保育),單看醫院(包括精神科與非精神科)、醫療服務及其他保健服務(涵蓋病理、輔助醫療、普通與專科診療等),該板塊的利潤率將上升至25.3%,在全部行業中位列第三,僅次於採礦和房地產服務。這意味着,私立醫療依然是澳洲高利潤行業之一。

分析二:行業擴張帶動就業

過去一年,醫療保健與社會服務行業持續擴張,帶動就業人數增長7.8%,新增崗位達13萬個。截至2024年6月,該行業的從業人數已達179.7萬人。

從發展趨勢來看,醫療專業人員正逐步向輔助醫療領域轉移。過去兩年間,醫療及其他健康服務行業的就業增長率達5%,超過私立醫院的3.3%。

分析三:私立醫院逐步復甦,並着眼於未來戰略調整

縱觀整個行業,行業利潤率正逐步從2021–22年的低谷回升。此前,受疫情期間擇期手術幾乎全面停擺的影響,行業經歷了一段艱難時期。而如今利潤率的改善主要得益於支出水平的趨緩。

銷售和服務收入增長7.5%;行業增加值(IVA)增長了10.4%,上升至1,520億澳元,顯示出強勁的基本面。(IVA代表行業創造的商品和服務總產出扣除投入成本,是衡量行業基本面活躍度的重要指標。)

儘管面臨投入成本上升的挑戰,醫療保健行業的EBITDA仍實現2.4%的增長。

整體來看, 澳洲統計局最新數據顯示,在多個行業增長放緩的背景下,醫療保健行業依然展現出穩定性和相對優勢。雖然運營成本壓力猶存,但其正在支持長期可持續增長。就業率上升並非負擔,反而體現出運營者對未來的信心和佈局。

長壽繁榮時代

從長期視角來看,人口結構與財政趨勢的演變,正在重塑醫療保健行業的需求格局與投資邏輯。

壽命延長帶來的影響

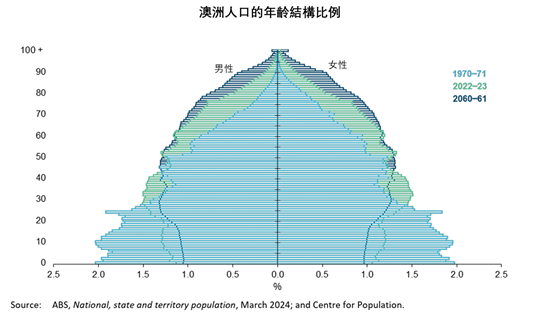

過去40年間,澳洲人口結構發生顯著變化。65歲及以上人口佔比已翻倍增長,反映出人口老齡化趨勢的持續加深。

與此同時,老年撫養比(即65歲及以上人口與15至64歲工作年齡人口的比例)從1983-84年度的15.3上升至2022-23年度的26.3。這一上升趨勢預計將持續推動對醫療保健服務等相關需求的增長。

國民健康堪憂

在最近一次全澳健康調查中,超過三分之二(65.8%)的澳洲成年人被歸類為超重或肥胖,這一比例較2011–12年的62.8%有所上升2。2022年,有約130萬人(即每20人中有1人)患有心臟病、中風或其他心血管疾病,較2001年增長了4.1%3。整體來看,超過80%的澳洲人至少患有一種長期健康問題,其中近半數患有一種或多種慢性疾病4。

政府持續加大投入以穩定醫療體系

過去20年間,醫療支出從910億澳元增至2,525億澳元,年均增長率達4.0%,高於同期2.4%平均通脹率。在2022–23年,聯邦與州政府對醫療衛生系統的支出達到1,787億澳元5,佔總政府支出的17.1%6和稅收收入的23.7%7。

把握需求趨勢

一系列人口、政策與技術趨勢正持續推動澳洲醫療服務的需求增長,手術效率的持續提升帶動日間手術比例上升,並縮短了平均住院時間。

- 2023–24年度,約63%的住院病例為當日出院,僅37%為過夜住院。在私立醫院中,住院時間不足24小時的患者比例升至歷史新高的74%8。

- 2014–15至2023–24年間,非住院護理服務數量從3,490萬例增長至4,090萬例。

- 2013–14至2022–23年間,私立心理健康住院人數增長22%;2022–23年,全國心理健康服務支出達132億澳元9 – 較2016–17年的91億澳元增長44%10。

- 截至2022–23年,私立醫院住院人數佔全國總住院人數的比重上升至41.2%,高於疫情前(2018–19年)的40.3%。約70%的擇期手術在私立醫療機構中進行8。

RAM深知醫療房地產與其他資產類別一樣存在投資風險。為實現風險可控下的長期穩定回報,我們實施一套紀律嚴明、層次分明的投資策略,核心聚焦於資產的穩定性以及長期收益表現。

我們的投資組合覆蓋了廣泛的優質醫療服務運營商,從源頭降低租戶單一帶來的風險,並提升收入的可持續性。我們優先投資於具有韌性的領域,如擇期手術、康復和心理健康,這些領域持續面臨強勁且穩定的需求。

我們普遍簽訂長期、與通脹掛鈎的租賃協議,並通過明確劃分維護責任及資本支出義務,有效提升現金流的可預測性,同時降低因運營成本上升帶來的財務風險。

RAM亦堅持主動型租戶管理策略,通過持續監測租戶經營狀況,及時識別潛在風險並進行應對,確保資產組合在不同市場周期下均能保持穩健運行。

憑藉嚴謹的資產管理機制,RAM能夠在複雜多變的市場環境中,持續為投資人創造穩健的長期回報。我們對醫療資產的長期增長前景及自身在該領域的專業定位充滿信心。

[1] Australian Bureau of Statistics, Australian Industry, 2023-24

[2] Australian Bureau of Statistics, National Health Survey, Waist Circumference and BMI, 2023-24

[3] Australian Bureau of Statistics, National Health Survey, Heart, Stroke and Vascular Disease, 2023-24

[4] Australian Bureau of Statistics, National Health Survey, Health Conditions Prevalence, 2023-24

[5] Australian Institute of Health and Welfare, Health expenditure Australia 2022-23

[6] Australian Institute of Health and Welfare, Health expenditure Australia 2022-23

[7] Australian Bureau of Statistics, Taxation Revenue, Australia, 2023-24

[8] Australian Government, Department of Health and Aged Care, Private Hospital Sector Financial Health Check – Summary, October 2024

[9] Australian Institute of Health and Welfare, Expenditure on mental health services, 25 Feb 2025

[10] Australian Institute of Health and Welfare, Media Release, 22 Mar 2019