近日,澳洲统计局1发布了最新的行业数据。当中澳洲私立医疗块板的表现优异,RAM在此和大家仔细分析该行业的运营状况和发展动向。

分析一:私立医疗依然是最具盈利能力的行业之一

根据澳洲统计局最新数据显示,2023-24年度,多个行业的税前营业利润总额较前一年下降约600亿澳元,跌幅达8.6%。但私立医疗保健与社会服务行业逆势增长,实现约1%的小幅上升,利润达374亿澳元。

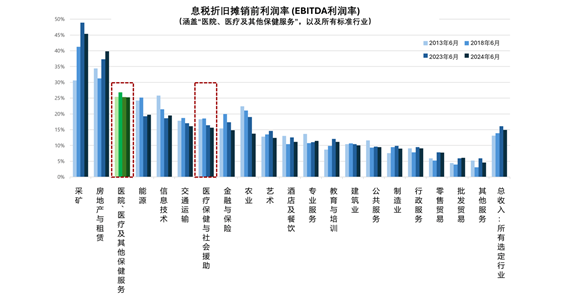

该行业的息税折旧摊销前利润率(EBITDA利润率)为15.7%,在19个主要行业中排名第六,较上年提升两位。尽管略低于疫情前水平,但整体利润率自2014年以来保持相对稳定。

若排除社会服务(如老年护理与儿童保育),单看医院(包括精神科与非精神科)、医疗服务及其他保健服务(涵盖病理、辅助医疗、普通与专科诊疗等),该板块的利润率将上升至25.3%,在全部行业中位列第三,仅次于采矿和房地产服务。这意味着,私立医疗依然是澳洲高利润行业之一。

分析二:行业扩张带动就业

过去一年,医疗保健与社会服务行业持续扩张,带动就业人数增长7.8%,新增岗位达13万个。截至2024年6月,该行业的从业人数已达179.7万人。

从发展趋势来看,医疗专业人员正逐步向辅助医疗领域转移。过去两年间,医疗及其他健康服务行业的就业增长率达5%,超过私立医院的3.3%。

分析三:私立医院逐步复苏,并着眼于未来战略调整

纵观整个行业,行业利润率正逐步从2021–22年的低谷回升。此前,受疫情期间择期手术几乎全面停摆的影响,行业经历了一段艰难时期。而如今利润率的改善主要得益于支出水平的趋缓。

销售和服务收入增长7.5%;行业增加值(IVA)增长了10.4%,上升至1,520亿澳元,显示出强劲的基本面。(IVA代表行业创造的商品和服务总产出扣除投入成本,是衡量行业基本面活跃度的重要指标。)

尽管面临投入成本上升的挑战,医疗保健行业的EBITDA仍实现2.4%的增长。

整体来看, 澳洲统计局最新数据显示,在多个行业增长放缓的背景下,医疗保健行业依然展现出稳定性和相对优势。虽然运营成本压力犹存,但其正在支持长期可持续增长。就业率上升并非负担,反而体现出运营者对未来的信心和布局。

长寿繁荣时代

从长期视角来看,人口结构与财政趋势的演变,正在重塑医疗保健行业的需求格局与投资逻辑。

寿命延长带来的影响

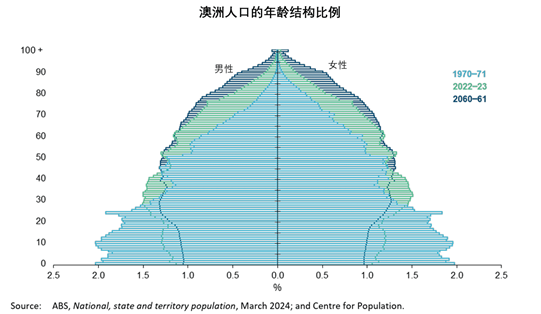

过去40年间,澳洲人口结构发生显著变化。65岁及以上人口占比已翻倍增长,反映出人口老龄化趋势的持续加深。

与此同时,老年抚养比(即65岁及以上人口与15至64岁工作年龄人口的比例)从1983-84年度的15.3上升至2022-23年度的26.3。这一上升趋势预计将持续推动对医疗保健服务等相关需求的增长。

国民健康堪忧

在最近一次全澳健康调查中,超过三分之二(65.8%)的澳洲成年人被归类为超重或肥胖,这一比例较2011–12年的62.8%有所上升2。2022年,有约130万人(即每20人中有1人)患有心脏病、中风或其他心血管疾病,较2001年增长了4.1%3。整体来看,超过80%的澳洲人至少患有一种长期健康问题,其中近半数患有一种或多种慢性疾病4。

政府持续加大投入以稳定医疗体系

过去20年间,医疗支出从910亿澳元增至2,525亿澳元,年均增长率达4.0%,高于同期2.4%平均通胀率。在2022–23年,联邦与州政府对医疗卫生系统的支出达到1,787亿澳元5,占总政府支出的17.1%6和税收收入的23.7%7。

把握需求趋势

一系列人口、政策与技术趋势正持续推动澳洲医疗服务的需求增长,手术效率的持续提升带动日间手术比例上升,并缩短了平均住院时间。

- 2023–24年度,约63%的住院病例为当日出院,仅37%为过夜住院。在私立医院中,住院时间不足24小时的患者比例升至历史新高的74%8。

- 2014–15至2023–24年间,非住院护理服务数量从3,490万例增长至4,090万例。

- 2013–14至2022–23年间,私立心理健康住院人数增长22%;2022–23年,全国心理健康服务支出达132亿澳元9 – 较2016–17年的91亿澳元增长44%10。

- 截至2022–23年,私立医院住院人数占全国总住院人数的比重上升至41.2%,高于疫情前(2018–19年)的40.3%。约70%的择期手术在私立医疗机构中进行8。

RAM深知医疗房地产与其他资产类别一样存在投资风险。为实现风险可控下的长期稳定回报,我们实施一套纪律严明、层次分明的投资策略,核心聚焦于资产的稳定性以及长期收益表现。

我们的投资组合覆盖了广泛的优质医疗服务运营商,从源头降低租户单一带来的风险,并提升收入的可持续性。我们优先投资于具有韧性的领域,如择期手术、康复和心理健康,这些领域持续面临强劲且稳定的需求。

我们普遍签订长期、与通胀挂钩的租赁协议,并通过明确划分维护责任及资本支出义务,有效提升现金流的可预测性,同时降低因运营成本上升带来的财务风险。

RAM亦坚持主动型租户管理策略,通过持续监测租户经营状况,及时识别潜在风险并进行应对,确保资产组合在不同市场周期下均能保持稳健运行。

凭借严谨的资产管理机制,RAM能够在复杂多变的市场环境中,持续为投资人创造稳健的长期回报。我们对医疗资产的长期增长前景及自身在该领域的专业定位充满信心。

[1] Australian Bureau of Statistics, Australian Industry, 2023-24

[2] Australian Bureau of Statistics, National Health Survey, Waist Circumference and BMI, 2023-24

[3] Australian Bureau of Statistics, National Health Survey, Heart, Stroke and Vascular Disease, 2023-24

[4] Australian Bureau of Statistics, National Health Survey, Health Conditions Prevalence, 2023-24

[5] Australian Institute of Health and Welfare, Health expenditure Australia 2022-23

[6] Australian Institute of Health and Welfare, Health expenditure Australia 2022-23

[7] Australian Bureau of Statistics, Taxation Revenue, Australia, 2023-24

[8] Australian Government, Department of Health and Aged Care, Private Hospital Sector Financial Health Check – Summary, October 2024

[9] Australian Institute of Health and Welfare, Expenditure on mental health services, 25 Feb 2025

[10] Australian Institute of Health and Welfare, Media Release, 22 Mar 2019